3 min

3 min

Analyse de la conjoncture : Quel avenir pour les taux d'intérêt ?

Dans le monde entier, les taux d'intérêt réels, ajustés pour tenir compte de l'inflation, ont connu une baisse notable au cours des dernières décennies. Aux États-Unis, cette baisse s'est élevée à environ cinq points au cours des 40 dernières années, tandis qu'en France, elle a été d'environ huit points. À présent, ces taux sont...

3 min

3 min

Les connaissances oubliées en économie

Le dernier ouvrage d'Arnaud Orain[1], professeur à l’Institut d’Études Européennes de l’Université Paris 8, ne manquera pas de captiver tant les praticiens que les théoriciens en économie et en finance. L'auteur adopte une approche novatrice de l'économie alternative, se démarquant des tendances contemporaines telles que la...

3 min

3 min

Monnaie, le retour des illusionnistes

Les questions monétaires ont toujours attiré des illusionnistes. Souvent, ceux-ci prétendent avoir trouvé une solution simple : puisque la Banque centrale peut créer de la monnaie, gratuitement et sans limite, pourquoi ne pas lui faire financer les dépenses publiques ? Au lieu de devoir prélever des impôts ou d’augmenter la dette...

3 min

3 min

La compétition publicitaire entre L'Oréal et ses concurrents

Pourquoi une société comme L’Oréal consacre-t-elle près de onze fois plus à la publicité qu’à la recherche ? La réponse relève de la concurrence stratégique, extrêmement dure dans le secteur du soin à la personne. Les économistes commencent à s’intéresser à ces cas où plus la concurrence est intense, plus les prix...

3 min

3 min

Taux d’intérêt, inflation : low for long

Il a été beaucoup dit, depuis la résurgence de l'inflation, que nous avions changé de paradigme, et que les taux d'intérêt allaient rester durablement élevés. Il y a pourtant de nombreux arguments en faveur de la thèse inverse: les taux pourraient revenir à des niveaux très bas, et pour longtemps.

Pendant les trois...

3 min

3 min

Le prix interne du carbone comme instrument pro-climat

L’économie de marché ne fait pas de pitié question profit : l’entreprise qui n’en fait pas sur la durée meurt. Mais là voici beaucoup plus gentille pour l’entreprise qui émet plus de carbone qu’elle ne pourrait au mieux de la technologie et de ses efforts. C’est le classique problème de l’action collective : si toutes les...

3 min

3 min

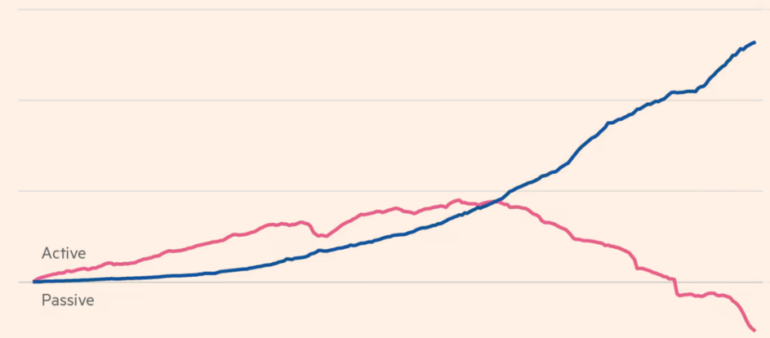

La prédominance des fonds indiciels : les Quatre Géants

Les fonds indiciels dominent largement le marché de la gestion d'actifs, avec les Big Three — Blackrock, Vanguard, Fidelity et SSGA (State Street) — occupant une position ultra-dominante qui se renforce. Ces géants attirent non seulement un flux croissant d'épargne des fonds gérés, mais captent également des flux provenant d'autres...

3 min

3 min

La résilience des entreprises : une leçon inspirée par Kant

Depuis 2008, les entreprises européennes ont fait face à une série inédite de crises, allant de la finance à la santé, en passant par l'énergie et le climat. Cette succession imprévisible de « cygnes noirs »[1] a été associée à l'incertitude liée aux « cygnes verts et bruns », menaçant les initiatives de réindustrialisation,...

3 min

3 min

2024 : Une augmentation significative des défaillances d'entreprises attendue en France et dans le monde

Les défaillances d'entreprises sont en hausse et cette tendance se poursuivra en 2024, selon les dernières prévisions d’Allianz Trade, leader mondial de l'assurance-crédit. Après deux années de rebond progressif en 2022 et 2023, une troisième augmentation consécutive est attendue cette année, avec une projection de +9 % au niveau...

3 min

3 min

Le récit captivant de la Silicon Valley Bank : Entre l'ours et les chasseurs

L'ironie pernicieuse de la faillite de la Silicon Valley Bank, une institution financière colossale avec plus de 200 Md$ d'actifs, dépeint un paradoxe saisissant. Alors que la hausse des taux était vue comme un avantage pour les banques, permettant une meilleure rentabilité via la différence entre le coût du passif (principalement des...

3 min

3 min

Siemens vs. Schneider Electric

Voici deux grands groupes européens très comparables, Schneider Electric et Siemens. Ils opèrent tous les deux dans les secteurs de l'électrotechnique, de la gestion des réseaux électriques, de l'automatisation industrielle et les infrastructures. Siemens est de plus dans la santé et, avec quelques infortunes récemment, dans la...

3 min

3 min

Jean-Luc Marion : Réflexions sur la valeur et l'évaluation

Les financiers, par chance pourrait-on dire, n’ont pas le monopole de la parole sur l’évaluation. D’autres qu’eux, particulièrement les philosophes, cherchent à cerner la notion. De quoi parle-t-on quand on dit qu’une chose a de la valeur ? Est-ce une valeur intrinsèque ou bien la projection d’un mode d’évaluation qui fait...

3 min

3 min

L'ascension irrésistible des fonds de dette

Le paysage financier est en mutation. Initialement, nous avons observé l'essor remarquable des fonds d'investissement en actions. Il aurait été difficile d'imaginer, il y a deux générations, que les investisseurs institutionnels ne détenant que 6 % des actions cotées aux États-Unis à l'époque, en posséderaient plus des deux-tiers à...

Déjà un compte ? connectez- vous !

Pas encore de compte ?

Créer mon compteDéjà un compte ? connectez- vous !