3 min

3 min

Nos liens préférés du mardi

Le Chili a réalisé en 2022 le premier placement souverain d'une obligation souveraine « verte » (Sustainability-linked bond), c’est-à-dire une obligation dont la rémunération future est partiellement liée à des critères de durabilité. Montant = 2,2 Md$ émis en pesos ; échéance à novembre 2037 ; coupon de 5,3 %. Les trois...

3 min

3 min

Comment les nanofluides marquent l'alliance entre startups et recherche fondamentale ?

Les podcasts sont un agréable moyen de passer le temps lors d’un long voyage en voiture. Chacun ses goûts, mais je recommande le site du Collège de France, où l’on peut puiser à satiété les sujets les plus variés et souvent passionnants.

3 min

3 min

Comment éviter les chausse-trapes cognitives de l’évaluation ?

Dans la première partie de cet article, on a vu les nombreux pièges cognitifs tendus par le behavioral valuation aux évaluateurs et plus généralement à tous les financiers, à l’occasion de l’appréciation de la valeur d’actifs ou d’entreprises.

Les biais cognitifs sont prévisibles et inévitables, mais on peut réduire leur...

3 min

3 min

Évaluation d’entreprise : attention aux chausse-trapes cognitives !

L’évaluation, au cœur de nombreuses décisions, est propice à débats sans fin, tant sur les méthodologies que sur les hypothèses, et donc sur les conclusions. Les évaluateurs, considérant que leur métier relève plus de l’art que de la science, rendent leur travail plus complexe à réfuter. Pour autant celui-ci étant empreint de...

3 min

3 min

Chronique d’une mort clinique des banques régionales américaines ?

Dans une chronique récente, le Cercle des économistes annonce la fin imminente des banques régionales américaines. Qu’en est- il ? Et un parallèle est il possible en Europe ?

3 min

3 min

Less is Moore - Saison 2

On soulignait il y a quelque temps dans Vox-Fi le paradoxe de la loi de Moore, cette observation empirique que le nombre de transistors sculptés sur une puce électronique doublait environ tous les deux ans, et ceci depuis l’origine. Cette croissance (soit 35 % par an) poursuit sa route immanquablement depuis un demi-siècle. Mais cette...

3 min

3 min

Analyse de la conjoncture : Quel avenir pour les taux d'intérêt ?

Dans le monde entier, les taux d'intérêt réels, ajustés pour tenir compte de l'inflation, ont connu une baisse notable au cours des dernières décennies. Aux États-Unis, cette baisse s'est élevée à environ cinq points au cours des 40 dernières années, tandis qu'en France, elle a été d'environ huit points. À présent, ces taux sont...

3 min

3 min

Les connaissances oubliées en économie

Le dernier ouvrage d'Arnaud Orain[1], professeur à l’Institut d’Études Européennes de l’Université Paris 8, ne manquera pas de captiver tant les praticiens que les théoriciens en économie et en finance. L'auteur adopte une approche novatrice de l'économie alternative, se démarquant des tendances contemporaines telles que la...

3 min

3 min

Monnaie, le retour des illusionnistes

Les questions monétaires ont toujours attiré des illusionnistes. Souvent, ceux-ci prétendent avoir trouvé une solution simple : puisque la Banque centrale peut créer de la monnaie, gratuitement et sans limite, pourquoi ne pas lui faire financer les dépenses publiques ? Au lieu de devoir prélever des impôts ou d’augmenter la dette...

3 min

3 min

La compétition publicitaire entre L'Oréal et ses concurrents

Pourquoi une société comme L’Oréal consacre-t-elle près de onze fois plus à la publicité qu’à la recherche ? La réponse relève de la concurrence stratégique, extrêmement dure dans le secteur du soin à la personne. Les économistes commencent à s’intéresser à ces cas où plus la concurrence est intense, plus les prix...

3 min

3 min

Taux d’intérêt, inflation : low for long

Il a été beaucoup dit, depuis la résurgence de l'inflation, que nous avions changé de paradigme, et que les taux d'intérêt allaient rester durablement élevés. Il y a pourtant de nombreux arguments en faveur de la thèse inverse: les taux pourraient revenir à des niveaux très bas, et pour longtemps.

Pendant les trois...

3 min

3 min

Le prix interne du carbone comme instrument pro-climat

L’économie de marché ne fait pas de pitié question profit : l’entreprise qui n’en fait pas sur la durée meurt. Mais là voici beaucoup plus gentille pour l’entreprise qui émet plus de carbone qu’elle ne pourrait au mieux de la technologie et de ses efforts. C’est le classique problème de l’action collective : si toutes les...

3 min

3 min

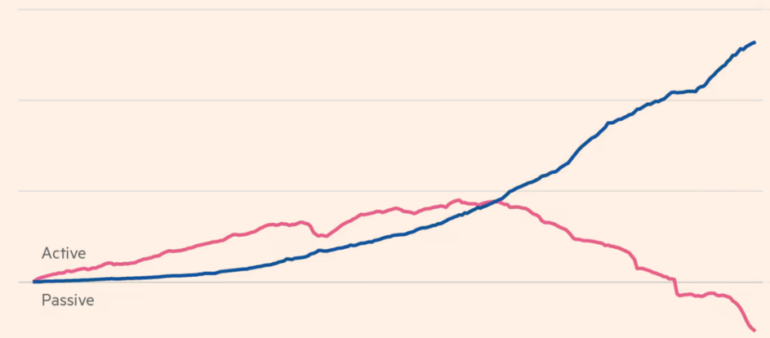

La prédominance des fonds indiciels : les Quatre Géants

Les fonds indiciels dominent largement le marché de la gestion d'actifs, avec les Big Three — Blackrock, Vanguard, Fidelity et SSGA (State Street) — occupant une position ultra-dominante qui se renforce. Ces géants attirent non seulement un flux croissant d'épargne des fonds gérés, mais captent également des flux provenant d'autres...

Déjà un compte ? connectez- vous !

Pas encore de compte ?

Créer mon compteDéjà un compte ? connectez- vous !